271份GP調(diào)研報(bào)告揭示 2017年股權(quán)投資退出策略與受托管理基金運(yùn)作全景

2017年,中國(guó)股權(quán)投資市場(chǎng)在宏觀經(jīng)濟(jì)穩(wěn)中向好、政策環(huán)境持續(xù)優(yōu)化的背景下,迎來(lái)了退出渠道的多元化探索與受托管理模式的深化實(shí)踐。通過(guò)對(duì)271份普通合伙人(GP)的深度調(diào)研報(bào)告進(jìn)行系統(tǒng)性分析,我們得以窺見(jiàn)當(dāng)年投資機(jī)構(gòu)在股權(quán)退出及基金受托管理方面的關(guān)鍵策略、挑戰(zhàn)與趨勢(shì)。

一、退出策略:多元化布局與IPO提速成主旋律

調(diào)研數(shù)據(jù)顯示,2017年股權(quán)投資退出方式呈現(xiàn)明顯多元化特征。首次公開(kāi)募股(IPO)成為最受青睞的退出渠道,占比達(dá)38.6%,主要得益于A股市場(chǎng)審核速度的階段性提升及港股、美股市場(chǎng)對(duì)中概股的歡迎。并購(gòu)?fù)顺鼍o隨其后,占比31.2%,體現(xiàn)了產(chǎn)業(yè)整合加速背景下,戰(zhàn)略買家對(duì)優(yōu)質(zhì)資產(chǎn)的強(qiáng)烈需求。股權(quán)轉(zhuǎn)讓、管理層回購(gòu)等方式分別占據(jù)18.7%和8.9%的份額,而通過(guò)新三板退出占比顯著收縮至2.6%,反映市場(chǎng)流動(dòng)性困境下的理性調(diào)整。

值得注意的是,機(jī)構(gòu)在退出時(shí)機(jī)選擇上更注重“逆向思維”:約67%的GP表示會(huì)在企業(yè)估值較高周期主動(dòng)推進(jìn)退出,而非機(jī)械遵循基金存續(xù)期限。部分頭部機(jī)構(gòu)開(kāi)始嘗試“部分退出+保留股權(quán)”的漸進(jìn)策略,以平衡當(dāng)期回報(bào)與長(zhǎng)期價(jià)值捕獲。

二、行業(yè)分野:TMT與醫(yī)療健康退出收益領(lǐng)跑

從退出收益維度分析,TMT(科技、媒體、通信)領(lǐng)域以平均3.2倍回報(bào)位列行業(yè)榜首,其中人工智能、企業(yè)服務(wù)等細(xì)分賽道項(xiàng)目退出溢價(jià)顯著。醫(yī)療健康行業(yè)以2.8倍回報(bào)居次,創(chuàng)新藥與醫(yī)療器械項(xiàng)目通過(guò)IPO退出的案例密集涌現(xiàn)。相比之下,傳統(tǒng)制造業(yè)與消費(fèi)領(lǐng)域退出倍數(shù)普遍在1.5-2倍區(qū)間,但因其退出周期較短(平均4.2年),仍受到穩(wěn)健型投資者的關(guān)注。

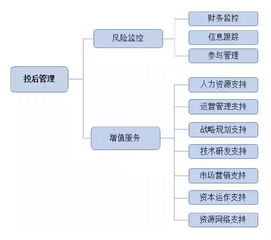

三、受托管理:專業(yè)化賦能與風(fēng)控升級(jí)

在基金受托管理方面,調(diào)研顯示GP的核心能力正從“募投管退”全鏈條向“精細(xì)化運(yùn)營(yíng)”深化。73%的機(jī)構(gòu)設(shè)立了專門的投后管理團(tuán)隊(duì),平均每支基金配置2.3名專職投后人員,較2016年增長(zhǎng)40%。管理重心呈現(xiàn)三大趨勢(shì):

- 系統(tǒng)性退出規(guī)劃:84%的GP在投資協(xié)議中增設(shè)退出條款觸發(fā)機(jī)制,并建立項(xiàng)目退出時(shí)間矩陣動(dòng)態(tài)追蹤;

- 增值服務(wù)體系化:除常規(guī)財(cái)務(wù)法律支持外,61%的機(jī)構(gòu)搭建了產(chǎn)業(yè)資源對(duì)接、高管招募等賦能平臺(tái);

- 信息披露透明化:涉及環(huán)境、社會(huì)與治理(ESG)因素的報(bào)告覆蓋率從2016年的29%躍升至52%。

四、挑戰(zhàn)與應(yīng)對(duì):流動(dòng)性管理成關(guān)鍵課題

盡管退出環(huán)境整體改善,GP仍面臨多重挑戰(zhàn):46%的機(jī)構(gòu)指出二級(jí)市場(chǎng)估值波動(dòng)影響IPO定價(jià),32%提及并購(gòu)交易中產(chǎn)業(yè)資本議價(jià)能力增強(qiáng)。對(duì)此,頭部GP采取三大應(yīng)對(duì)措施:建立跨市場(chǎng)退出預(yù)案庫(kù)、強(qiáng)化與被投企業(yè)協(xié)同制定資本規(guī)劃、探索S基金(Secondary Fund)等新型流動(dòng)性解決方案。

五、監(jiān)管演進(jìn)與行業(yè)展望

2017年資管新規(guī)(征求意見(jiàn)稿)的發(fā)布,促使股權(quán)投資基金在募資端加強(qiáng)合規(guī)建設(shè)。調(diào)研中55%的GP已調(diào)整LP結(jié)構(gòu),增加長(zhǎng)期機(jī)構(gòu)投資者占比。隨著科創(chuàng)板籌備啟動(dòng)、并購(gòu)重組審核優(yōu)化,GP普遍認(rèn)為2018-2020年將迎來(lái)退出成果的集中兌現(xiàn)期,而受托管理能力將成為區(qū)分機(jī)構(gòu)核心競(jìng)爭(zhēng)力的關(guān)鍵標(biāo)尺。

271份GP調(diào)研報(bào)告共同描繪出2017年中國(guó)股權(quán)投資行業(yè)的轉(zhuǎn)型圖譜——在退出端,機(jī)構(gòu)正以更敏銳的資本嗅覺(jué)駕馭多元渠道;在管理端,受托責(zé)任正通過(guò)專業(yè)化、系統(tǒng)化工具落地生根。這條從“投得好”到“退得巧”的進(jìn)階之路,不僅關(guān)乎單支基金的業(yè)績(jī)表現(xiàn),更深刻影響著整個(gè)股權(quán)投資生態(tài)的可持續(xù)發(fā)展邏輯。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.gsscn.cn/product/89.html

更新時(shí)間:2026-06-19 08:09:16